快运:百世打败百世

今天我们只讲段子。

一、百世的第三个事业部

2007年9月百世成立,最开始是从大三方开始的,早年最有影响力的客户有富士康、LG等,后来百世称之为供应链事业部。

2011年对于百世来说是一个重要的年份,头一年的10月百世收购了汇通,将其发展成自己的快递事业部。这一年百世已做好准备,即将收购一家区域网络,打造自己的快运事业部。

而这个区域网络只能在长三角与广东来找,当时江苏的苏驰、总部在浙江杭州的全际通、广东的孟源与景光都是目标。

彼时百世广东团队分别在广州、佛山等地对孟源的多个网点进行调研,得出结论是不能收购,如果并购后极有可能只是一个壳,另起灶炉的可能性较大(后被验证);而景光恰好老板重投了一个亿,追德邦赶新邦,势头很足,心气很高,不愿意出售。

百世甚至与苏驰都草签了合同,因为全际通的模式更有意思,虽然亏损,但账上永远都有现金流,因为网点与平台之间是先充值再走货的。当时摆在祝建辉面前有两条路,要么出售,要么让投资者温州人陈冲浪(音)再加码。投资者看不到盈利的希望,拒绝再投。

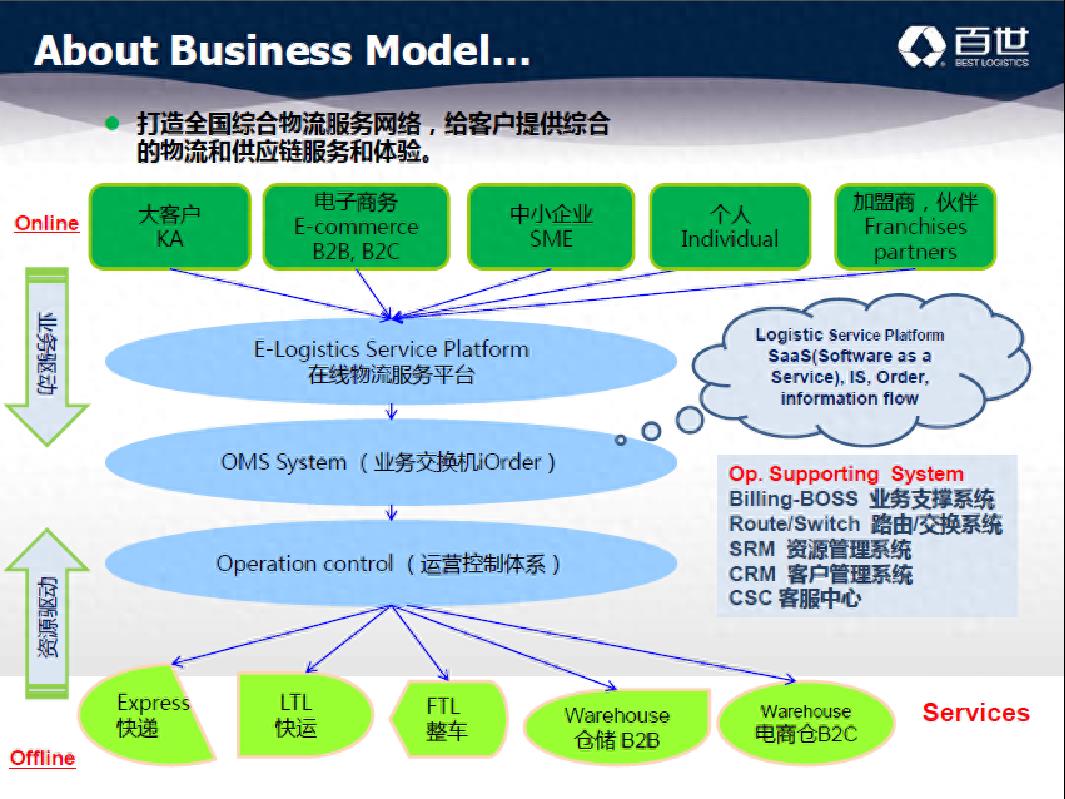

百世最初的商业模式

苏驰与百世供应链事业部并没有多大的区别,本质上是大三方,自己洽谈直客然后找合适的渠道去分流货物。所以无助于百世快运事业部的搭建。

期间还发生了一个小插曲,百世为了试试全际通的运营能力,当时在上海等地将李宁、3M等客户试走了一下,月度的回单能百分百回来,这在当时的物流行业运营水平来说,是相当不错的成绩。因此全际通顺利通过了初考。

还有一点就是相对于别的网络的家族式企业来说,全际通的主要搭班子的管理者与祝之间并没有亲戚关系,换言之,更职业。

百世与全际通之间的姻缘水到渠成,成就了祝的第一次创业功成。有熟人说祝以前做快递,做几次失败几次,运气挺差。

2012年1月1日,百世收购全际通,创建快运事业部。自此,快运加盟的大幕徐徐拉开:分拨直营、干线用合同运力、网点加盟,复制快递的成功路径;自此,零担物流开启了一个新的时代。

二、安能再出发

安能早年是做空运卡车航班起家,从上海发广州、东莞、深圳线路开始,后来开了成都、长沙、武汉、济南、郑州等更多的线路,几名创始人早年分别在天地纵横、广西机场货运处/北航货运上海分公司等工作过,都有空运的背景。

虽然卡车航班发车量不少,接的客户比较高端,价格也不错,看上去营收老高,但都有较长的账期。当时安能的创始团队就在想,能否有一种新模式让其没有资金压力。

彼时全际通上海与安能的操作场地在同一园区,彼此互动较多,而且全际通发往广东的货常通过安能的卡班分流。在全际通资金紧张时,安能有原始股东因为借款成了全际通的股东。

在百世收购全际通时,此名股东全程参与了谈判。当时对全际通的模式挺推崇。百世完成对全际通的并购后,传统的物流人在百世并不吃香,祝并未受到重用,一度出来在浙江省做了一个富士通(FST,反序可读"踢顺丰“)的易碎品网络。2013年5月,安能的两大创始人到杭州找分拨,与祝在传化物流园的富士通小坐,期间聊到了再次合作,恰好富士通路并未走通,于是双方一拍即合,再度合作。

出手收购了苏州佳园网络,恰好佳园在长三角有170多个网点,经营困难,一切都是那么顺理成章。沿袭百世,用快递的方式做物流,分拨直营,用合同管控干线运力,网点加盟,安能开启了新的篇章。秦为总裁控总局,王做董事长负责投融资,祝负责运营,安能的管理铁三角搭建成功,自此,开启了一段轰轰烈烈的新旅程。

在恰当的时机找到恰当的人做对的事,书写了快运界的一段佳话。从2012-2021年的十年间,快运加盟是百世与安能双雄争霸的历史。

三、百世被一再赶超

当安能的初创团队与祝再度携手时,祝并不知道安能于同年的3月已经拿到红衫资本A轮千万美金的融资,所以当年祝提的条件只是团队安置与借钱发工资遣散而已。

百世融资历程

相对于初识资本的安能来说,百世不论从行业影响力还是融资能力来说都能甩开安能几条街。安能仰望百世,并复制百世快运的模式,All in 快运加盟。而直到上市后,百世快递甩卖前,百世所融所有的资金都是重投快递,如果说融资10元,估计快递都能分走6元,快运最多分得1元。毕竟百世早年规划的物流生态圈,快递事业部才是中轴。

当安能到处高薪挖人,重投分拨时,难免会与百世发生交集。安能的广州分拨原本是为韵达快递准备的,但韵达快递临时变卦,后来谈判对象仅剩百世一家。管理层当时可能会想,整个行业,也只有百世有快递快运,能吃下两三万平米的台库如此多停车位的分拨了,结果安能爽快无比,押金就交了150万,剩下的分公司都不够发工资。

为此事,一大区总向首任快运总经理抱怨公司的抠抠搜搜,也理解领导一分钱掰作两分花的无奈。类似这样的截胡,全国各地时有发生。

场地有了,为扩充产能,安能率先在业内开设了承包区系统,随即在2014年年底货量超越了百世。人才与团队得跟上,网管、分拨经理、操作主管等在百世拿七八千月薪的一到安能,加上工资季度奖金年入可达20多万。2013年5月安能才正式启网,百世超得不要太轻松。

所以业内一直有调侃,安能超百世快运,是用了一批百世出来的网管(管网络),加上一帮德邦出来的运营(管分拨)。

先超百世,2016年超德邦,成就快运行业的货量王,安能用了三年时间。

含着金钥匙出生,挟雷霆万钧降临物流行业的百世注定是骄傲的,然而也注定成了某些企业的注脚或者背景板,比如百世的物流生态圈。

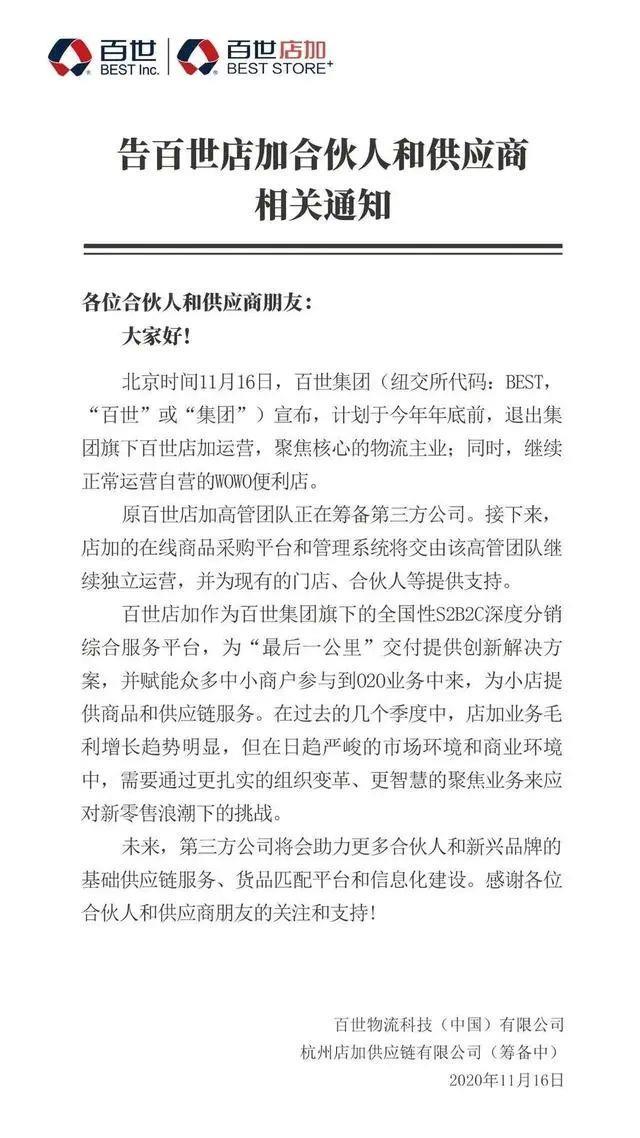

百世店加关停通知

2020年11月百世将另一烧钱大户店加事业部关停(账面上,2017-2019仅三年间亏损6.17亿元);2021年10月29日,百世集团以68亿人民币的价格将快递甩卖给极免;2016年8月百世优货诞生,2021年底,彻底关停。心有多大,失意就有多彻底。

2022年百世生日前夕,有媒体采访百世创始人,对比中通,是否后悔一开始就七八个事业部展开业务,这样四处出击精力与资金都分散?而中通是先聚焦快递,在快递做到行业第一后再布局快运,在快运落地初步成功后再上线云仓。从某种程度上来说,中通与韵达等的多元化,都在摸着百世过河。

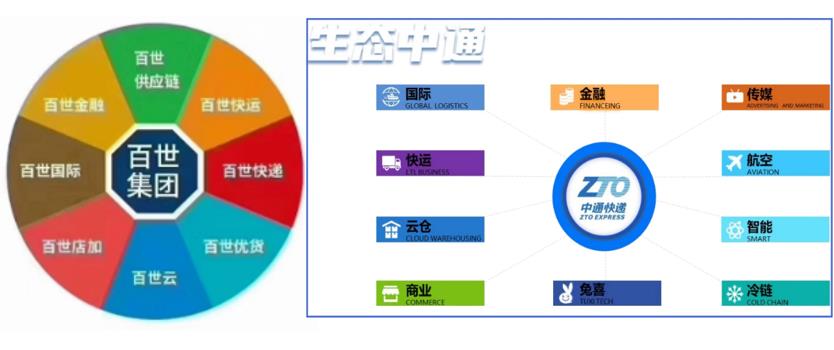

百世与中通的物流生态

百世的生态战略,有的成为行业的前车之鉴,是中通、京东们的瑰宝;探路之外还为行业贡献了大量的人才与能征善战的网点,尤其是快递与快运。

2018年对于中通快运来说,是个值得铭记的年份,这一年7月,中通实施全面包仓,货量迅速迈过万吨大坎;这一年,他们还将百世快运首任网管总监揽入麾下。从供应链到快运再到快递,从PJM到网管总监再到运力总监,实实在在的百世功勋。这一年中通快运营收16.1亿元,百世快运41亿元,安能物流67亿元,货量上中通更是望尘莫及,连零担货量前十强都未进榜;2019年中通快运营收为24亿元、百世快运与安能物流分别为55.4亿元、安能89亿元,货量这三家分别465万吨、698万吨、920万吨,分别相当于百世的43.32%、66.62%。

2020年初,那位前百世功勋经过近两年操作管理岗的历练后,转任网管总监,挖角挖网点,尤其是月出300-800吨的实力能干的中坚力量,不管是百世还是安能或是壹米滴答的同行腰部网点,大量被撬,中通快运也从原来起网之初的百分百中通快递的网点到现在仅剩百分之十几。从东到西、从北到南各个省份,从网络到分拨,都有曾经在百世快运的中坚力量在中通发光发热。至少从人才梯队上来看,中通快运已从桐庐的中通走向了全国的中通。

2020年在货量上,中通与百世分别为652万吨与840万吨,在营收上,40.5亿对52.24亿元,仍有差距;2021年货量上中通快运已经追平了百世快运,都为920万吨左右,营收是64亿对54亿,反超10亿元;2022年则全面反超。

可以说最近这两年,全网加盟型快运,中通的增长速度是最快的,从仰望到追赶再到超越,中通实现了逆袭。所以资深从业者戏称,中通快运用百世的人百世的网点打败了百世。

结语

回到采访那个问题,战略的选择无所谓对与错,有时看选择的时机与执行的人。百世从战略与规划来讲,在整个行业无出其右,不仅中通、圆通、韵达,甚至商流巨头衍生出来的物流,未来多元化,百世都是一面镜子。

如果百世不放下自身的骄傲,未来还会被更多的网络赶超。

这些年,或许可以理解百世的创始人,没有实现的梦想可以视作茶余话后的段子,如果实现了就可以称作行业传奇。