高增长的李子园 过了气的甜牛奶

在日新月异的饮料市场,一些品牌始终贯彻“一招鲜吃遍天”的策略,几十年如一日,不变应万变,同一个包装,同一个味道。

比如:

1988年诞生的椰树椰汁,33年如一日的WORD排版风格,近年唯一增加的元素是大嫂徐冬冬。

1996年诞生的旺仔牛奶,25年如一日的魔性欢乐,三年六班的李子明都长大了它也没变。

还有,1994年诞生的李子园,27年如一日的农药瓶子,27年如一日的 甜。

李子园年前刚登陆了A股市场,得知它上市的时候莫名开心,作为一个浙江人,哪怕我不喝,这玩意也布满我们那每一个学校小卖部、小超市和网吧。

喝李子园没吸管,是我们浙江人必经的一道坎。

所以当我看着李子园的招股书,那种感觉就像是,童年的纸飞机,现在,又飞回了我手里。

PART1:情怀光芒下的平庸

李子园这次上市非常冷清,媒体没报道,券商不覆盖,股价也不给力,没几天就开板了,上市带来的广告几乎是零。哦,好像做这期视频的时候又给力了,但关注它的人还是很少。

我翻了几遍招股说明书,发现除了情怀,李子园确实很平凡。

公司业务很简单,就是卖甜牛奶,或者说含乳饮料,我小时候是把李子园当牛奶喝的,但招股书很明确的写了,公司卖的,是奶粉+糖+水勾兑而成的含乳饮料。

含乳饮料收入占比超过95%,其他诸如臭臭奶、牛奶煮椰子等你没听过的产品加起来,收入占比不到5%。

所以说,为李子园贡献收入的,还是我小时候喝的那个甜牛奶。

唯一的改变是,以前貌似就一种口味,但现在,在每年1000万研发费用的投入下,李子园甜牛奶的口味已经扩充,原味、草莓味、朱古力味、哈密瓜味、椰子味,五种口味,极大丰富了消费者的味蕾。

这一次,我特意喝了一瓶草莓味的。味道,还可以。

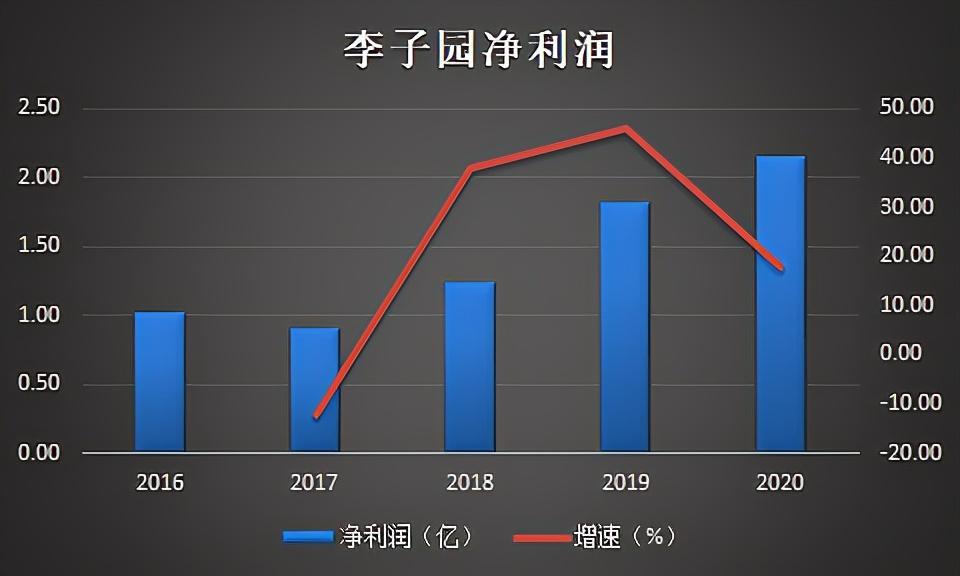

光从这两年的增速来看,李子园的业绩还是不错的,公司连续三年的收入增速都超过25%,2020年因为疫情放缓,但全年收入仍有望达到10亿。净利润情况也不错,短短几年就从1亿的翻到2亿水平。

图:李子园历年营收

图:李子园历年净利润

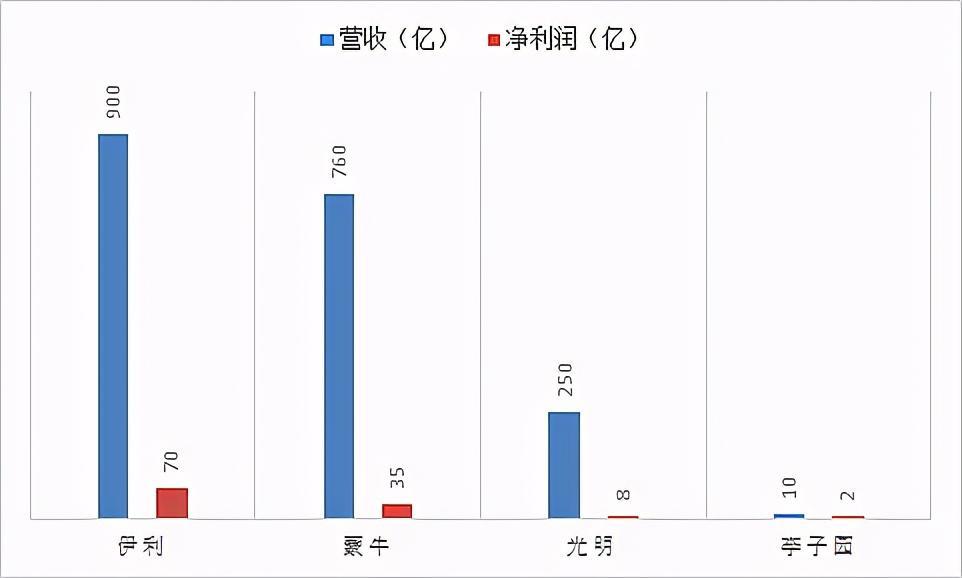

但是,有对比才有伤害,跟伊利蒙牛光明等前后脚出道的“同行”相比,27岁的李子园给出的这份业绩答卷可谓相形见绌。

这些同行,无论哪个拎出来,都能在两个维度上对李子园进行降维打击。

首先是规模。伊利2019年营收900亿,净利润70亿。蒙牛2020年营收760亿,净利润35亿;囿于上海的光明2020年营收也有250亿,净利润8亿,也足以吊打李子园。

图:乳企规模对比

其次是产品。如果我们简单以牛奶产品划分时代,从上世纪90年代至今,中国分别经历了甜味奶-常温奶-低温奶三个时代。李子园所代表的甜牛奶,和如今放在超市冷藏柜里卖的低温鲜牛奶,可以说隔了两个时代。

上面也说了,甜味奶本质上是奶粉勾兑的饮料,新新鲜鲜的李子园,恰恰是最不新鲜的。

利乐包装的常温奶杀灭了大部分细菌,也顺带灭掉了对热敏感的维生素和乳蛋白,但它相比乳饮料,至少是“真正”的牛奶,利乐常温奶解决了保质期和运输半径的问题,是蒙牛和伊利在全国夸张的基础。

而低温奶,新鲜、保质期短、营养流失最少,在消费升级的大背景下,现在增速最高。

如果从赛道的角度去理解,李子园所处的甜牛奶赛道,是一个类功能手机的夕阳赛道,好在它是消费品,在漫长的被替代的过程中,李子园还是有转型或者折腾的空间的。

Part2:吃老本的李子园

李子园,取这么一个略文艺的名字大概只因为老板姓李,李国平夫妇IPO前合计持股80%,

茅台旗下的投资公司持股5%,所以有好事者也把李子园称作儿童茅台。

虽然甜牛奶没有运输半径的困扰,但公司的销售网络主要集中在华东,占60%。其次是华中和西南,不爱甜食的北方小伙伴估计都没听过这个牌子,但没听过这个牌子的人大概率是走不到这个进度条的。

和大多数饮料企业一样,李子园采取经销的模式,经销商队伍从2010年的300家大幅提升至现在的1700家,但这些经销商规模普遍偏小。

经销商主攻的销售渠道,是早餐店、学校超市、小卖部、网吧和车站这些小店,这导致的结果是,在家乐福沃尔玛永辉等大型超市,你永远都找不到李子园。

大概李子园自己也知道自己的产品在琳琅满目的超市货架前竞争力有限,所以走自己相对擅长的小卖部路线,并走出差异化,不失为一个好的策略。

老板李国平特意强调了学校的重要性,他说,李子园每进一个新城市,我们都先做学校,因为年轻人喜欢我们的产品。

大概学业太苦,所以年轻人都拒绝不了甜的东西。

而由于超市推广费用率较高,不进超市的李子园,反而省下了一大笔销售费用。

从销售费用率看,李子园销售费用率常年在12-13%,这个费用率只有行业平均的一半。

图:乳企销售费用率对比

印象中李子园也是一个爱打广告的主,但招股说明书显示,2017-2019年三年间,李子园的广告费分别为1178万元、1560万元、1625万,好吧,在90年代就愿意砸千万在央视投广告的李子园,现在的广告费,依然是千万。

我只想说一句,老本真好吃。

最后再来说下李子园毛利率的问题,公司的甜牛奶的毛利率是40%,不算高,毕竟450ml超大杯的李子园,比起旺仔还是挺良心的

简单拆解一下李子园的产品成本,现在市面上李子园的售价在4-6元之间,假设卖4元,那卖给经销商的价格大约是2元,经销商和零售商瓜分剩余的2元利润。

2元成本中,毛利率40%,成本就是1.2元,这个1.2元成本中,4毛2分是奶粉和牛乳,7分是糖,1毛4分是瓶子。相比六个核桃成本主要来自于瓶子,这个成本构成还算良心。

李子园这个公司总体比较简单,没有太多可说的,二级市场上,如果估值很低的时候,还是可以关注的。

但作为情怀股票,我也会一直放在自选股里。