300亿穿仓谁之责?深度解析中行“原油宝”事件

在笔者的上一篇文章中,已经谈了这次“负油价”事件发生的原因,为何中行无法交割原油,以及谁是幕后大赢家这几个大家很关心的问题,这篇文章我们就说说原油宝这个问题。

谁狙击了原油期货?一文讲清“负油价”事件始末

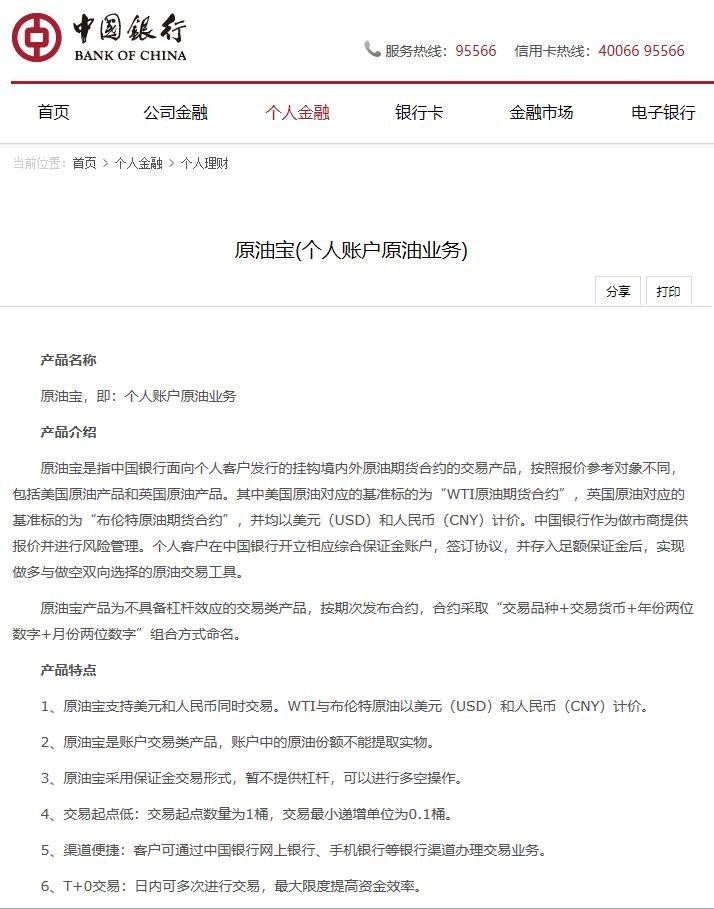

咱首先说说“原油宝”到底是个啥?

“原油宝”其实是中行自行设计,面向国内个人客户发行的挂钩境内外原油期货合约的R3级别平衡型理财产品,按照报价参考对象不同,美国原油对应的基准标的为“WTI原油期货合约(CME—WTI)”,英国原油对应的基准标的为“布伦特原油期货合约(ICE—BRENT)”,分别以美元和人民币计价。

中行网页上关于原油宝的说明

而中行在其中的角色其实是市商,负责向投资者提供报价并进行风险管理。

国际原油期货的标准合约大小为1000桶,中行为方便中小投资者交易,把合约标准设计成了1桶。个人客户可以在中行开立保证金账户,签订协议,并存入保证金,就能实现类似期货的T+0、多空双向交易、保证金的交易方式,但它没有杠杆。

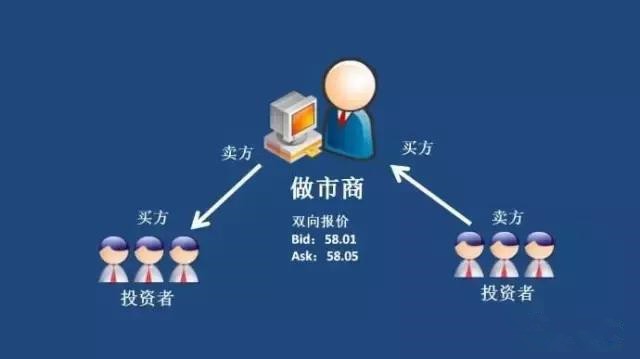

这里解释下什么是市商。市商不同于交易经纪商,经纪商是受投资者的委托,代其在市场上交易和操作,也就是说,钱是投资者的,资金账户是投资者的,经纪商只是扮演了管家的角色。所有的盈亏都应由投资者自负。

市商图解

而市商究其根本是和客户在进行对赌。客户的钱并没有直接进入期货市场,而是到了市商手中,市商根据挂钩金融产品的价格波动赔付给客户或者赚取客户的亏损。

看到这里先别骂中行,中行设计这款产品的本意并不是和客户对赌,赚取客户的亏损,而仅是赚取手续费。所以中行把客户的资金先在内部进行整合,产生的净头寸利用在芝商所的交易席位,在真实的国际期货交易市场进行对冲。

注意,是对冲。也就是说,正常情况下,客户确实间接参与了国际原油期货的交易,中行在其中除了手续费没有多赚一毛钱。所以,如果从这个角度说中行黑心赚客户的钱确实是冤枉了。

但不巧的是,这次就遇到了非正常情况。

整个事件的过程,在前文已经说过了,笔者发了链接有兴趣可以去看看,我们就说事件发生后吧。

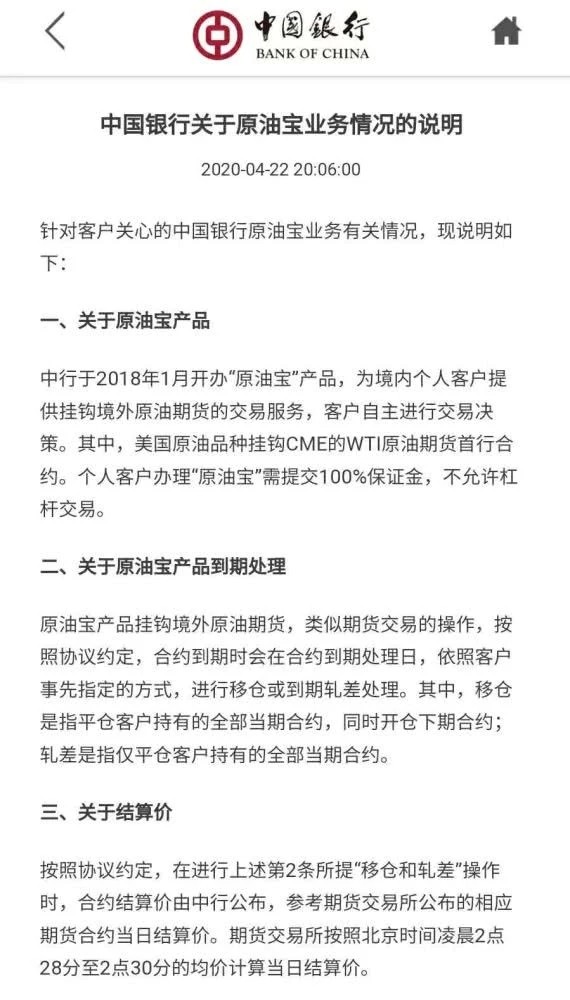

中行方面的观点:1、原油宝当期合约在4月21日到期,根据约定4月20日22:00停止交易并移仓或轧差,结算价按21日凌晨2:28~2:30的均价计算,中行不再盯市、强平;而在22:00的时候客户并没有达到强制平仓条件。在22:30到次日2:30发生了史无前例暴跌事件。2、在与客户的合约上已经说明了期货产品存在的巨大风险,且从4月6日起中行就以短信、电话等多种渠道对客户多次进行风险提示,特别是4月15日之后,有部分客户已经自行平仓,那剩下的说明可以承担风险,所以产生的损失应由客户自己负责。

原油宝事件发生之后中行的说明

原油宝客户的主要观点:1、原油宝产品合约明确约定当保证金不足20%的时候中行应强行平仓,更不应该让客户赔光了本金还是倒赔穿仓费用。2、中行发行的原油宝期货产品有严重的缺陷,包括移仓交易时间过于靠近交割日,其他银行的同类产品一个星期前已经完成了移仓。3、中行根本没有期货经纪商资格,而是设计了虚拟盘骗客户的钱。

我们先说说移仓时间的事儿吧。其实无论是提前移仓,还是交割日移仓,都不能说错,各有利弊吧。

交割日移仓有利的地方在于相对提前移仓,和下期期货合约的差价会比较小,更能反应市场价格的真实性。

打个比方:假设老陈看空石油期货,在20美元的时候开了空单,在4月15日提前移仓了,下期合约的开仓价格是10美元,这其中的跌的10美元老陈是赚不到的。同理,如果下期合约的开仓价格是25美元,这5美元老陈也亏不到。

还有就是如果提前移仓,从移仓开始到交割日这几天,等于一段交易空白期,客户是不能进行任何交易的,可能会错失一些交易机会。

当然交割日移仓肯定会冒更大的风险,因为交割日向来是市场行情波动最剧烈的时候,所以很多其他市商都选择了提前5-7日就进行了移仓操作,也就是为了规避这些风险。

总之,笔者认为,一个产品的移仓设计不存在对或者错,好或者不好,都是有利有弊的。在这次的事件中,如果你是一个空方投资者,提前移仓了岂不是要悔青了肠子?根据中行的公告,还真有100多个客户开了空单,那真是整一个爽字了得。

百度百科移仓的名词解释

至于说中行以虚拟盘欺骗客户,前文已经说过了,中行作为市商是合法的行为,不存在欺诈。而且中行的本意只是赚取手续费,把从客户那里收到的净头寸拿到芝商所的真实期货交易中对冲。

现在说说最重要的一点,也就是当客户保证金低于20%的时候,中行有没有义务强行平仓?穿仓的损失该不该由中行承担。

前文说过,中行是市商,原油宝是挂钩境内外原油期货合约的R3级别平衡型理财产品。注意,划重点,R3级别平衡型理财产品。买过金融投资产品的都知道,根据风险评定可以分为R1-6级,原油宝才R3级别,也就是中等风险,股票和黄金是R4级别。而最高的R6级别风险,也没有说明可能会导致保证金账户配光再倒欠银行钱的可能,何况只是一个中等风险的产品。

再者,笔者在《谁狙击了原油期货?一文讲清“负油价”事件始末》中说过,最后平仓的价格在-37.63美元,这责任不是中行的交易员操作有问题,确实是被人算计了。

谁狙击了原油期货?一文讲清“负油价”事件始末

但是,这是中行在对冲原油宝的实际期货交易中遭遇了狙击,严格来说和国内的虚拟盘“原油宝”没有关系,原油宝交易过程中,也不存在无法强平的现象。中行把自己在期货市场上遭受的损失,回头强加于原油宝客户,这是完全不合理的。

在笔者看来,什么产品设计不合理,对客户资金管理不到位,没有做好风险预警都不是什么问题,客户签订了合约,表示接受了交易方式以及可能存在的风险。上面所述的问题,才是真正的硬伤。

如果中行是交易经济商,100%所有的损失应该由客户自己承担,再打官司都没有用。恰恰中行却是市商,自己设计的理财产品,和客户说因为价格下跌太厉害无法强行平仓?是不是太荒唐了。

最新进展

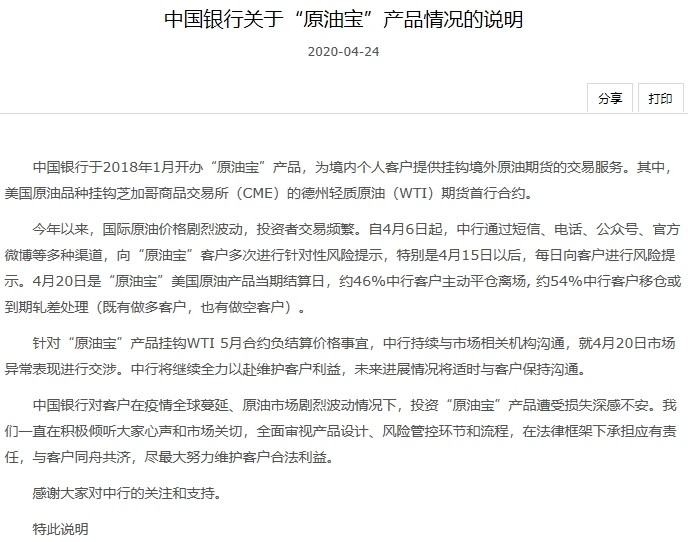

中行在04-24发出“关于原油宝产品的说明”中表示“全面审视产品设计、风险管控环节和流程,在法律框架下承担应有责任,与客户同舟共济,尽最大努力维护客户合法利益。”

中行关于原油宝产品情况的说明

而在此事件中蒙受巨大损失的原油宝客户也联合起来准备起诉中行,诉求大致有三种:1、原油宝设计有重大缺陷,请求退回全部保证金;2、4月20日22:00之后客户所有的损失由中行承担;3、在保证金20%平仓线之下所有的损失由中行承担。

根据前文所述,笔者认为前两点诉求,特别是第一种着实不合理,第二种有几分道理,但毕竟22:00时候确实没有到20%的平仓线,不予强平还有有道理的。第三种非常合情合理的,大概率可以胜诉。

而就在今天,中行总行已经明确表示,暂不追缴原油宝保证金欠款,同时暂不纳入征信。不管这是国家信访局还是银监会施压,还是中行自己想通了,这都是一件好事。

中行方面要挽回损失,就不该想着从客户身上找补,而是应该考虑考虑这次事件存不存在内幕交易的可能?芝商所在交割日前5天修改了规则,这为不违反有关交易条例?如果找到相关证据,再利用法律手段维权才是正道。

后事如何,让我们拭目以待。

最后做个小广告,学习财经知识,解析最新财经事件,请关注作者,我们一起进步。